活性炭價格行情走勢

- 字號 + -

活性炭是一種經特殊處理的炭,將有機原料(果殼、煤、木材等)在隔絕空氣的條件下加熱,用以減少非碳成分(此過程稱為炭化),然后與氣體反應,表面被侵蝕,產生微孔發達的結構(此過程稱為活化)。由于活化的過程是一個微觀過程,即大量的分子碳化物表面侵蝕是點狀侵蝕,所以造成了活性碳表面具有無數細小孔隙。活性碳表面的微孔直徑大多在2至50nm之間,即使是少量的活性碳,也有巨大的表面積,每克活性碳的表面積為500至1500m2,活性碳的一切應用,幾乎都基于活性碳的這一特點,可以用來:處理含油污水、處理染料廢水、處理含汞廢水、催化和負載催化劑等等,用途十分廣泛。

2021年中國活性碳出口數量為29.64萬噸,出口金額為45639萬美元;進口數量為4.9萬噸,進口金額為20182萬美元。

從進出口均價來看,中國活性碳進口均價遠高于出口均價,且進口均價有明顯的上升趨勢,2022上半年中國活性碳進口均價為4.39美元/千克,而出口均價僅為1.92美元/千克,差值為2.46美元/千克。由于我國活性碳行業,起步晚,行業集中度差,技術水準參差不齊,發展水平極不平衡,而以美國為首的活性碳品牌,開展活性碳的研發生產歷史悠久、經驗豐富,同時產業集中度高,國家和行業標準嚴格,因此普遍地,品質和技術水準較高,故其活性碳價格貴,也造成了進口均價和出口均價的巨大差距。

二、進出口格局:

根據中國海關數據,2021我國活性碳進口格局排名前三的地區分別是美國、日本、斯里蘭卡,其中美國進口金額為5274萬美元,占比達27%,因為美國經濟比較發達,相關的生產技術先進,生產效率高,活性碳的產量高。美國和日本是活性碳傳統生產大國,主要為高端活性碳產品的供應國,雖然我國活性碳產量高,但是多為中低端活性碳,其專用性差,所以對于高端活性碳存在缺口,此時更多是向美國、日本等國家進行進口。

全球活性炭產業的傳統生產大國包括美國、日本以及荷蘭等國家和地區,但隨著各國原料受制約及生產成本的不斷提高,活性炭產業逐步向發展中國家轉移。北美地區、日本和西歐等發達國家和地區的活性炭生產逐步減少的同時,其國內市場需求仍穩步增長,而其國內生產的活性炭滿足不了各種需求,需大量進口來進行補充。中國隨著煤炭行業的去產能及煤炭企業的轉型,再加上國家對環保支持力度越來越大,近年來活性炭整體行業生產能力及市場規模不斷擴大,競爭力也不斷增強,目前中國的活性炭產能已接近全球活性炭總產能的一半左右。

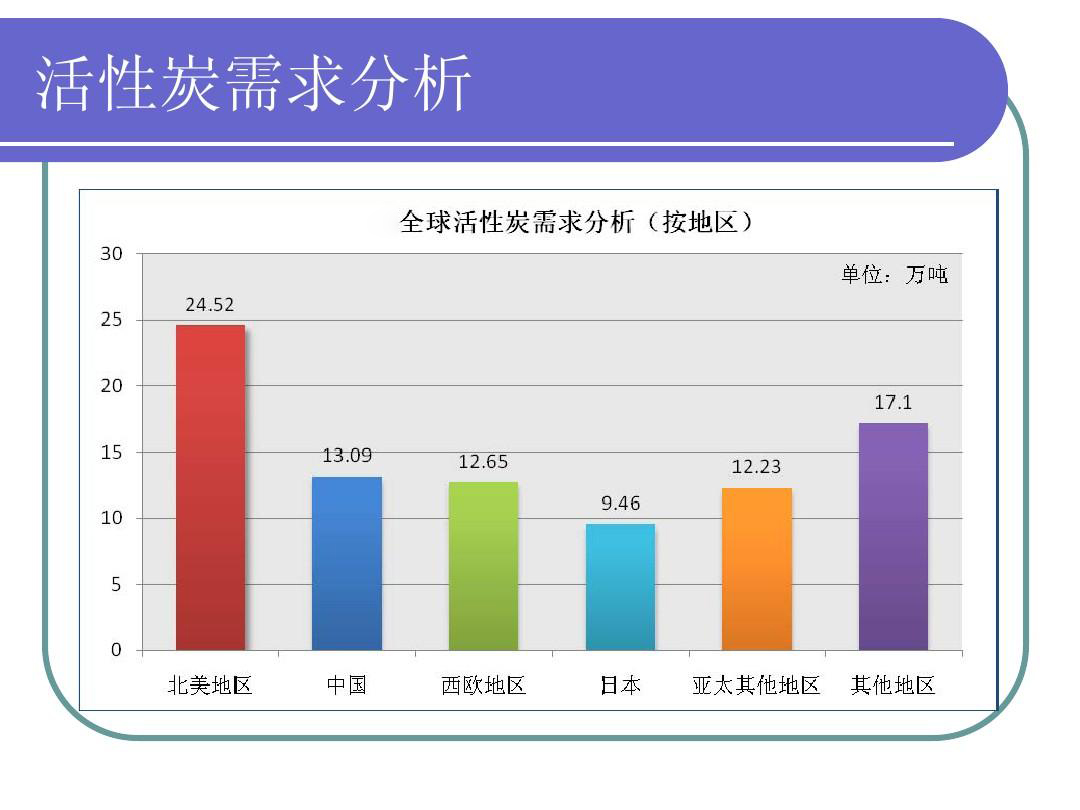

全球活性炭區域消費分布:中國、美國、歐盟和日本是活性炭的主要消費區域

全球活性炭行業發展趨勢:新技術和新領域應用助推活性炭需求量穩步增長

未來全球活性炭行業的發展趨勢主要體現為以下四個方面:傳統市場需求量穩步增長,需求層次升級,新興市場需求數量激增;競爭格局多元化,活性炭制造業從發達國家向發展中國家轉移;新生產技術、應用技術不斷創新,高功能,高適應性的產品不斷涌現;應用領域不斷拓展,服務成為活性炭行業競爭的重要因素。